대출 금리 900만원 차이, 당신의 점수는 몇 점인가요?

“신용점수 1점 차이 = 대출 금리 0.1% 차이” 이 공식을 아시나요?

30년짜리 3억 원 대출이라면 900만 원의 금전적 손해를 볼 수 있습니다. 반대로, 단 50점만 올려도 수백만 원을 절약할 수 있습니다.

저는 이 글에 담긴 신용점수 조회 방법으로 3개월 만에 720점 → 784점(+64점)을 달성했고, 실제로 전세자금대출 금리 0.3%p를 낮춰 연 90만 원을 절약했습니다.

이 글을 닫기 전에, 딱 10초만 투자해서 내 점수부터 확인하고, 제가 직접 테스트한 5가지 조회 방법과 실전 꿀팁을 챙기세요. 조회해도 점수는 절대 떨어지지 않습니다.

📌 핵심 3줄 요약

- 토스·카카오페이로 무제한 무료 조회 가능합니다.

- 조회해도 신용점수는 절대 안 떨어짐!

- 대출 준비 중이라면 NICE·KCB의 상세 보고서 확인이 필수입니다.

📌 왜 지금 확인해야 할까?

이 글을 닫기 전에, 딱 10초만 투자해서 내 점수부터 확인해보세요.

신용점수 1점 차이가 대출 금리 **0.1%**를 바꿉니다.

| 항목 | 차이 |

| 3억 원 대출 기준 | 연 30만 원 차이 |

| 30년 기준 | 900만 원 차이 |

저 역시 3개월 만에 720점 → 784점(+64점) 올려서 전세자금대출 금리 0.3%p를 낮췄고, 연 90만 원을 절약할 수 있었습니다. 제가 직접 5개 플랫폼을 테스트한 결과를 공유합니다.

2. 가장 빠른 방법 (앱으로 10초 확인)

대부분의 분들이 원하는 **”지금 당장 내 점수 확인”**은 앱으로 10초 만에 가능합니다.

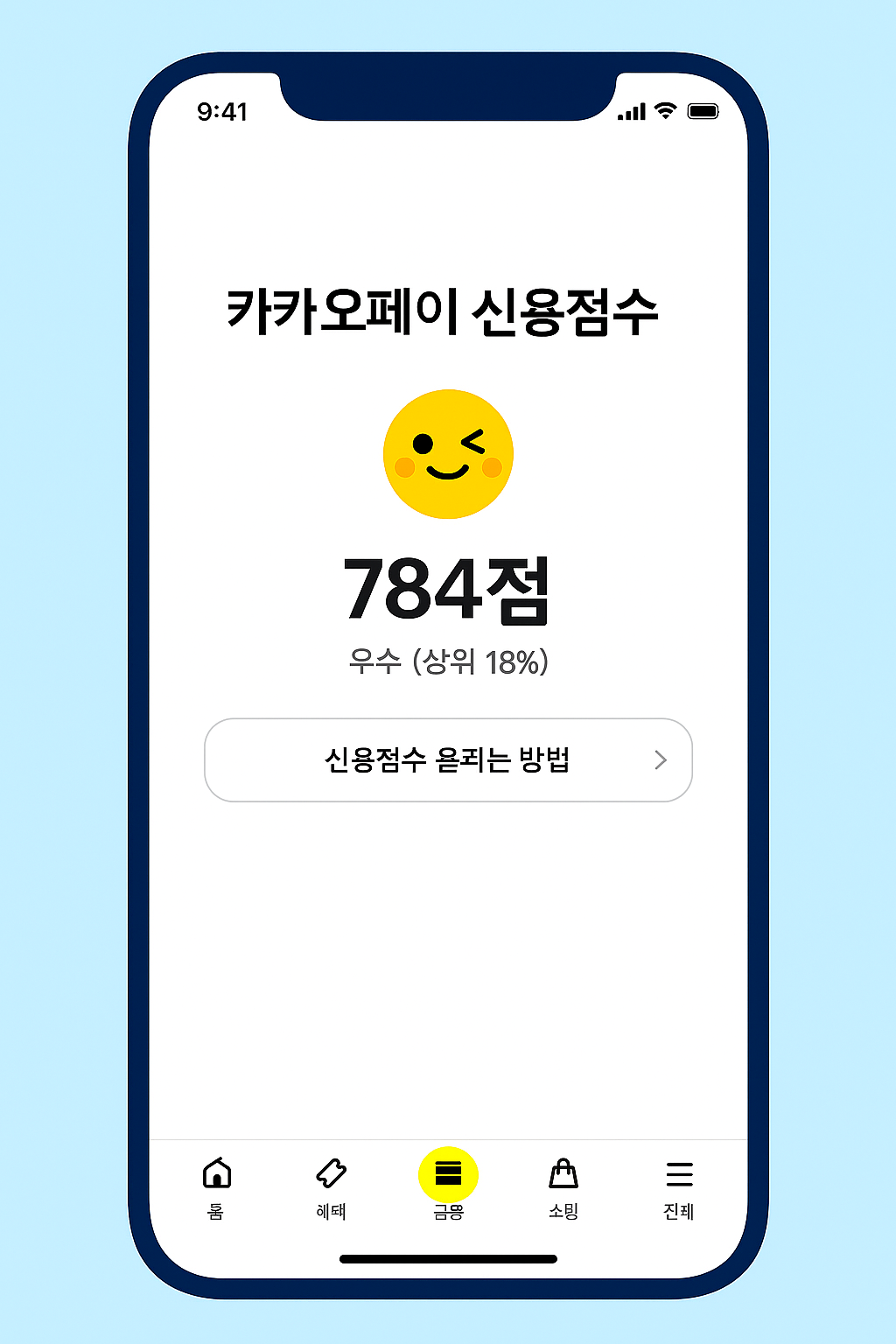

📌 토스 – 무제한 조회 가능 ⭐ 최추천

| 장점 | 혜택 |

| 가장 빠름 | 회원가입 없이 바로 확인 |

| 무제한 | 하루 여러 번 조회 가능 |

| 알림 | 신용점수 변동 알림 서비스 |

조회 방법:

- 토스 앱 실행

- 하단 ‘전체’ 탭 클릭

- ‘신용관리’ 선택

- 간편 인증 후 즉시 완료!

제 점수: 784점 (2025.10.31 기준)

💡 꿀팁: 토스는 매일 오전 9시에 점수가 업데이트됩니다. 카드 결제 후 다음날 확인하면 실시간 변동을 볼 수 있어요.

👉 [지금 토스에서 확인하기]

📌카카오페이 – 카카오톡에서 바로

조회 방법:

- 카카오톡 → ‘···’ 더보기 메뉴

- ‘페이’ 선택

- 상단 ‘금융’ 탭 (⚠️ 2025년 UI 변경 주의)

- ‘신용점수 조회’ 클릭

제 점수: 784점

확인: 카카오페이에서 확인

📌네이버페이 – 네이버 이용자용

조회 방법:

- 네이버 앱 → 하단 ‘MY’ 탭

- ‘네이버페이’ 선택

- ‘멤버십’ → ‘신용점수 조회’ 클릭

제 점수: 784점

확인: 네이버페이에서 확인

3. 정식 신용평가사 조회 (연 3회 무료)

앱 조회만으로는 부족하고, 대출을 준비 중이라면 상세 보고서가 필수입니다.

📌NICE신용평가 (대부분 은행 참고)

| 특징 | 내용 |

| 상세 보고서 | 점수 변동 이유, 항목별 분석, 개선 방법 구체적 제시 |

| 참고 은행 | 대부분의 1금융권 은행이 참고 |

제 점수: 780점

💡 왜 토스보다 4점 낮을까? → 데이터 반영에 2~3일 시차 때문입니다.

NICE 상세 보고서 (유료 5,000~7,000원) 내용:

- 점수 변동 요인 분석 및 개선 제안

- 항목별 상세 점수 (연체 이력, 사용률, 대출 건수 등)

- 동일 연령대 평균 비교

👉 [NICE에서 조회]

📌 KCB 올크레딧 (최근 거래 중시)

| 특징 | 내용 |

| 평가 기준 | NICE와 다른 기준으로 평가, 최근 6개월 거래 중시 |

| 참고 은행 | 우리은행, 하나은행 등 일부 은행은 KCB만 확인 |

제 점수: 788점

💡 왜 NICE보다 8점 높을까? → 최근 신용카드 사용이 성실했기 때문입니다.

👉 [KCB에서 조회]

4. 5개 플랫폼 실제 비교

제가 2025.10.31 동시 조회한 결과입니다.

| 플랫폼 | 조회 점수 | 소요 시간 | 상세도 | 무료 횟수 | 추천 대상 |

| 토스 | 784점 | 10초 | ★★★☆☆ | 무제한 | 일상 확인용 (최고) |

| 카카오페이 | 784점 | 15초 | ★★★☆☆ | 무제한 | 간편 확인 |

| 네이버페이 | 784점 | 20초 | ★★★☆☆ | 무제한 | 네이버 유저 |

| NICE | 780점 | 2분 | ★★★★★ | 연 3회 | 대출 준비자 |

| KCB | 788점 | 2분 | ★★★★★ | 연 3회 | 상세 분석 필요 |

📌 제 결론 및 추천

- 일상적인 확인: 토스 (가장 빠르고 편함)

- 대출 준비 중: NICE + KCB 둘 다 확인 (은행마다 참고하는 곳이 다름)

- 점수 관리: 토스 앱에서 주 1회 체크하고, 분기 1회 NICE 상세 보고서

5. 자주 묻는 질문 TOP 7

Q1. 조회하면 점수 떨어지나요?

- 절대 안 떨어집니다!

- 본인조회: 점수 영향 없음 ✅

- 기관조회: 은행/카드사가 대출 심사 시 조회 → 소폭 하락 ⚠️

- 토스·카카오페이·NICE·KCB는 모두 본인조회입니다.

Q2. NICE와 KCB 점수가 다른 이유?

- 평가 기준이 다릅니다.

- NICE: 장기 이력 중시 (과거 2년)

- KCB: 최근 거래 중시 (최근 6개월)

Q3. 은행은 어떤 점수를 보나요?

| 은행 | 참고 평가사 |

| KB·신한 | NICE |

| 우리·하나 | KCB |

| 카카오·토스뱅크 | 둘 다 |

💡 대출 전 해당 은행 확인 후 그쪽 점수부터 올리세요.

Q4. 점수가 갑자기 떨어진 이유?

- 신용카드 신규 발급 (-2~5점)

- 대출 신청 (-2~3점)

- 연체 1일만 해도 (-10점)

- 현금서비스 이용 (-10~15점)

- 카드 사용률 80% 이상 (-5~10점)

Q5. 무료 횟수 다 쓰면?

- 앱을 사용하세요.

- NICE/KCB는 연 3회 제한이지만, 토스·카카오페이·네이버페이는 무제한입니다.

Q6. 신용등급 기준은?

| 점수 | 등급 | 대출 |

| 900~1000 | 1등급 | 최저 금리 |

| 870~899 | 2등급 | 우대 금리 |

| 840~869 | 3등급 | 일반 금리 |

| 700~839 | 4~5등급 | 1금융권 가능 |

| 600~699 | 6등급 | 2금융권 |

| ~599 | 7~10등급 | 대출 어려움 |

Q7. 조회 기록이 은행에 보이나요?

- 절대 안 보입니다.

- 본인조회 이력은 본인만 볼 수 있으며, 은행·카드사 모두 볼 수 없어요.

6. 신용점수 올리는 3가지 방법

📌 휴면 카드 절대 해지하지 마세요

- 이유: 신용 이력이 길수록 점수가 높음 (10년 묵은 카드 1장 > 최근 카드 5장)

- 효과: 저는 12년차 카드로 6개월마다 커피 한 잔 결제하여 +30점 효과를 봤습니다.

- 즉시 실행: 오래된 카드 찾아서 연회비 확인 후 소액 자동 결제 설정.

📌 연체 기록 확인 및 이의신청

- 실제 사례: 통신비 착오 등록 해소 후 +50점 상승!

- 확인: NICE 상세 보고서 → ‘연체 정보’ 탭 확인

- 절차: 착오 등록 발견 시 NICE/KCB 고객센터 전화 후 2주 내 정정 완료.

📌 신용카드 한도 상향

- 원리: 한도 대비 사용률을 30% 이하로 유지해야 점수 상승합니다.

- 예시: 한도 100만원(사용 60만원) → 한도 200만원(사용 60만원)으로 상향하면 사용률이 30%로 낮아져 점수 상승!

- 주의: 일시적으로 1~2점 떨어질 수 있지만 장기적으로 이득입니다.

7. 점수별 맞춤 전략

📌 900점 이상 – 완벽 유지 전략

- 현재 패턴 유지, 불필요한 카드/대출 자제.

- 주의: 신규 대출만 받아도 10~20점 하락할 수 있습니다.

📌 800~899점 – 900점 달성 루트

- 연체 이력 점검

- 카드 사용률 30% 이하로 낮추기

- 휴면 카드 활성화

📌 700~799점 – 급상승 노하우

- 현금서비스 즉시 상환 (+20점)

- 카드 사용률 10% 이하로 관리 (+30점)

- 자동이체 절대 지키기

📌 🆘 700점 미만 – 응급 처방

- 연체 즉시 해소

- 신용회복위원회 상담 (1600-5500)

- 최소 6개월~1년 장기 계획으로 접근.

8. 보너스: 숨은 꿀팁 5가지

- 카드 결제일 분산: 결제일을 5일, 15일, 25일 등으로 나누어 사용률 급증 방지.

- 체크카드보다 신용카드: 소액이라도 신용카드로 결제하고 즉시 상환하여 이력을 쌓으세요.

- 카드론·현금서비스 금지: 신용점수에 치명적입니다. 대신 마이너스 통장 이용.

- 대출은 한 곳만 신청: 여러 곳 동시 신청 시 급락 위험. 금리 비교 후 1곳만 선택.

- 5카드 발급 1년 2장까지: 카드를 많이 만들면 점수가 떨어집니다.

9. 결론: 지금 당장 해야 할 3가지

📌 1단계: 점수 확인 (1분)

- 👉 [토스에서 10초 만에 확인]

📌 2단계: 3개월 뒤 알림 설정

- 휴대폰 캘린더에 “신용점수 재확인 (50점 올랐나 확인!)” 등록

(3개월후,2026년 1월 31일)

📌 3단계: 대출 계획 시 상세 조회

- 👉 [NICE에서 조회] / 👉 [KCB에서 조회]

신용점수 관리는 습관입니다.

3개월 뒤 점수 확인해서 저처럼 50점 올린 분들이 많아지길 바랍니다! 💪